Copayment (หรือ ค่าร่วมจ่าย) นโยบายใหม่ 2568 คือ?

Copayment (หรือ ค่าร่วมจ่าย) นโยบายใหม่ 2568 ในประกันสุขภาพที่กำลังจะมีผลบังคับใช้ในเดือนมีนาคม 2568 เป็นการที่ผู้เอาประกันต้องร่วมจ่ายค่ารักษาพยาบาลบางส่วนเมื่อเข้ารับการรักษา โดยผู้เอาประกันจะต้องจ่ายค่าใช้จ่ายในบางกรณีที่เกินเกณฑ์ที่กำหนดตามประเภทของการเคลม ซึ่งแบ่งออกเป็น 3 กรณี

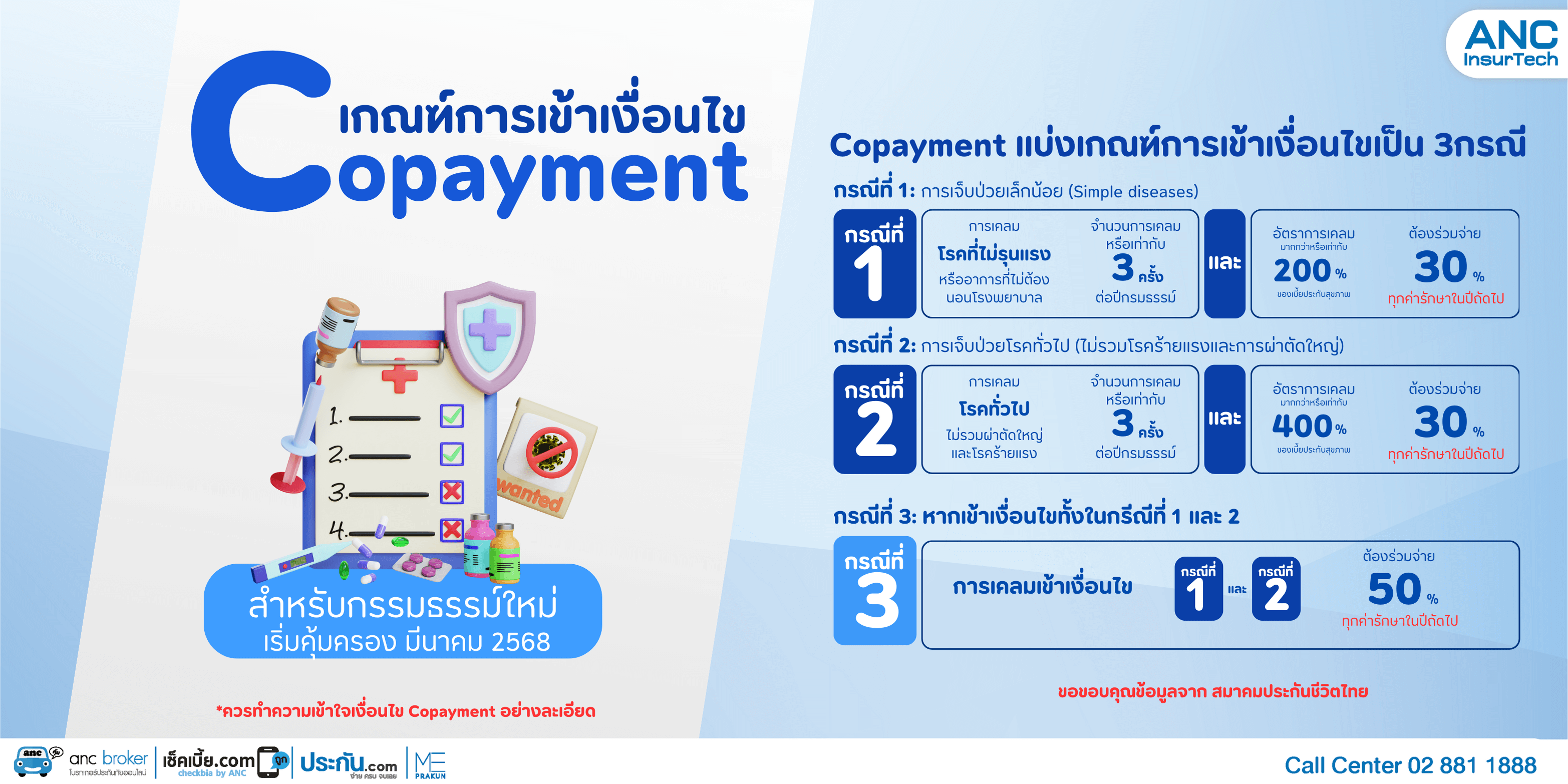

กรณีที่ 1

กรณีเจ็บป่วยเล็กน้อย – ถ้ามีการเคลมมากกว่า 3 ครั้งในปีกรมธรรม์และอัตราการเคลมสูงกว่า 200% ของเบี้ยประกัน ผู้เอาประกันจะต้องจ่าย 30% ของค่ารักษาในปีกรมธรรม์ถัดไป

กรณีที่ 2

กรณีเจ็บป่วยทั่วไป – ถ้ามีการเคลมมากกว่า 3 ครั้งในปีกรมธรรม์และอัตราการเคลมสูงกว่า 400% ของเบี้ยประกัน ผู้เอาประกันจะต้องจ่าย 30% ของค่ารักษาในปีกรมธรรม์ถัดไป

กรณีที่ 3

กรณีทั้งเจ็บป่วยเล็กน้อยและทั่วไป – ผู้เอาประกันจะต้องจ่าย 50% ของค่ารักษาในปีกรมธรรม์ถัดไป

Deductible (หรือ ความรับผิดส่วนแรก) คือ?

ความรับผิดชอบส่วนแรก (Deductible) คือ ประกันสุขภาพที่ผู้เอาประกันจะต้องรับผิดชอบค่าใช้จ่ายการรักษาในส่วนแรกก่อน หากเกินกว่าที่ระบุในกรมธรรม์ บริษัทประกันจะจ่ายค่ารักษาส่วนเกินตามที่ตกลงกันไว้ตามเงื่อนไขของกรมธรรม์ที่ได้ซื้อไว้ ตัวอย่างเช่น ผู้ซื้อประกันได้เข้ารับการผ่าตัดไส้ติ่ง ซึ่งมีค่าใช้จ่ายทั้งหมด 50,000 บาท ผู้ทำประกันเลือกซื้อแผนประกันที่มีความรับผิดชอบส่วนแรก 20,000 บาท ผู้ซื้อประกันจะต้องจ่ายไปก่อน 20,000 บาท แล้วอีก 30,000 บาท ทางบริษัทประกันจะจ่ายค่ารักษาให้

เหตุผลที่ควรเลือกประกันสุขภาพแบบ Copayment

1.เบี้ยประกันต่ำกว่า ประกันสุขภาพที่มีเงื่อนไข Copayment มักจะมีเบี้ยประกันที่ต่ำกว่าประกันแบบทั่วไป เนื่องจากผู้เอาประกันจะต้องมีส่วนร่วมในค่าใช้จ่ายบางส่วน ซึ่งช่วยลดภาระทางการเงินของบริษัทประกัน

2.ลดการเคลมในกรณีเล็กน้อย การมีเงื่อนไข Copayment ช่วยป้องกันการเคลมในกรณีที่ไม่จำเป็น เช่น การรักษาอาการไข้หวัด หรือท้องเสีย ซึ่งสามารถรักษาด้วยตัวเองได้

3.ลดการเลือกใช้บริการโรงพยาบาลที่มีค่าใช้จ่ายสูง การที่ผู้เอาประกันต้องพิจารณาค่าใช้จ่ายในการรักษาเพิ่มเติมภายใต้เงื่อนไข Copayment ส่งผลให้มีแนวโน้มที่จะเลือกใช้บริการจากโรงพยาบาลทั่วไปแทนโรงพยาบาลที่มีค่าใช้จ่ายสูง

ความแตกต่างของประกันแบบ Copayment และแบบ Deductible

Deductible (ความรับผิดชอบส่วนแรก) หมายถึง เงื่อนไขที่ผู้เอาประกันต้องจ่ายค่ารักษาพยาบาลส่วนแรกตามจำนวนที่กำหนดในแผนประกัน โดยจำนวนเงินที่ต้องจ่ายอาจเป็นการจ่ายครั้งเดียวต่อปีของกรมธรรม์ หรืออาจจะต้องจ่ายทุกครั้งที่เข้ารับการรักษา ขึ้นอยู่กับข้อกำหนดของแผนประกันของบริษัทประกันนั้นๆ

Copayment (การร่วมจ่าย) หมายถึง เงื่อนไขที่ผู้เอาประกันและบริษัทประกันร่วมกันจ่ายค่ารักษาพยาบาล โดยบริษัทประกันจะกำหนดอัตราส่วนที่ผู้เอาประกันต้องร่วมจ่ายในรูปแบบเปอร์เซ็นต์จากค่ารักษาพยาบาลทั้งหมดผู้เอาประกันจะต้องจ่ายค่าใช้จ่ายในบางกรณีที่เกินเกณฑ์ที่กำหนดตามประเภทของการเคลม

ทางสมาคมประกันชีวิตไทยได้ชี้แจงว่า การปรับปรุงระบบการร่วมจ่าย (Copayment) ในครั้งนี้มีความจำเป็น เพื่อช่วยบรรเทาภาระค่าใช้จ่ายโดยรวมของบริษัทประกันชีวิต อันเนื่องมาจากอัตราเงินเฟ้อทางการแพทย์ที่มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง โดยคาดการณ์ว่าในปี พ.ศ. 2568 อัตราเงินเฟ้อทางการแพทย์ในประเทศไทยจะสูงถึงร้อยละ 14.3

อย่างไรก็ตาม สมาคมประกันชีวิตไทยยืนยันว่า การปรับปรุงระบบในครั้งนี้จะไม่ส่งผลกระทบต่อผู้เอาประกันภัยส่วนใหญ่ โดยคาดว่า จะมีผู้เอาประกันภัยเพียงร้อยละ 5 เท่านั้นที่จะเข้าเกณฑ์การร่วมจ่าย และยังยืนยันว่า ผู้เอาประกันภัยที่ไม่มีการเคลมค่ารักษาพยาบาลเกินความจำเป็นจะไม่ได้รับผลกระทบแต่อย่างใด

การเลือกซื้อประกันสุขภาพในช่วงเวลานี้ถือเป็นการตัดสินใจที่คุ้มค่าและมีความสำคัญอย่างยิ่ง โดยเฉพาะหากท่านตัดสินใจซื้อประกันสุขภาพก่อนเดือนมีนาคม 2568 นี้ ท่านจะสามารถได้รับความคุ้มครองในราคาที่เหมาะสมและครอบคลุมความเสี่ยงต่าง ๆ ที่อาจเกิดขึ้นในอนาคต

นอกจากนี้ การสมัครประกันสุขภาพในช่วงเวลานี้ยังช่วยป้องกันผลกระทบจากการปรับปรุงระบบการร่วมจ่าย (Copayment) ที่อาจส่งผลกระทบต่อบางท่านในอนาคต โดยท่านจะสามารถมั่นใจได้ว่าการคุ้มครองด้านสุขภาพจะยังคงเป็นไปตามที่ท่านคาดหวัง โดยไม่ต้องกังวลกับค่าใช้จ่ายที่อาจเพิ่มขึ้น

อย่ารอช้า โอกาสในการสมัครประกันสุขภาพที่ตอบโจทย์ทุกความต้องการของท่านอยู่ในมือแล้ว รีบตัดสินใจก่อนมีการเปลี่ยนแปลงในเดือนมีนาคม 2568 เพื่อรับความคุ้มครองที่ดีที่สุดในราคาที่คุ้มค่า

แหล่งอ้างอิง: สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย

เว็บไซต์: https://www.oic.or.th

")

")

Comments are closed.